கணக்கியல் முறைகளின் வகைகள்

கணக்கியல் முறை என்றால் என்ன?ஒரு கணக்கியல் முறை என்பது நிதிநிலை அறிக்கைகளில் வருவாய் மற்றும் செலவுகள் தெரிவிக்கப்படும் விதிகளின் தொகுப்பாகும். கணக்கியல் முறையைத் தேர்ந்தெடுப்பதன் மூலம் குறுகிய காலத்தில் வேறுபட்ட இலாபங்கள் அறிவிக்கப்படலாம். நீண்ட காலமாக, கணக்கியல் முறையின் தேர்வு லாபத்தில் குறைந்த தாக்கத்தை ஏற்படுத்துகிறது. கணக்கியல் முறையின் தேர்வுடன் தொடர்புடைய வரி தாக்கங்களும் உள்ளன.முதன

விலை செயல்திறன் வரையறை

விலை செயல்திறன் என்பது ஒரு சொத்து விற்கும் விலை ஏற்கனவே அனைத்து பொது வழங்கல் மற்றும் அது தொடர்பான கோரிக்கை தகவல்களை பிரதிபலிக்க வேண்டும். இந்த தகவலின் மாற்றங்கள் சந்தை விலையில் உடனடியாக பிரதிபலிக்கப்படுகின்றன என்று கருத்தின் மாறுபாடு கூறுகிறது, அதே நேரத்தில் மற்றொரு பதிப்பு, விலை ஏற்கனவே பொது மற்றும் தனிப்பட்ட முறையில் கிடைக்கக்கூடிய தகவல்களை பிரதிபலிக்கிறது என்று கூறுகிறத

மதிப்பு சேர்க்கப்பட்ட நேரம்

மதிப்பு சேர்க்கப்பட்ட நேரம் என்பது ஒரு செயல்முறையின் முடிவை மேம்படுத்தும் நேரம். இது பொதுவாக உற்பத்தியுடன் தொடர்புடைய செயலாக்க நேரம் மட்டுமே. காத்திருப்பு நேரம் மற்றும் வரிசை நேரம் போன்ற ஒரு செயல்முறையுடன் தொடர்புடைய பிற இடைவெளிகள் அனைத்தும் முடிவுக்கு எதுவும் பங்களிக்காது, எனவே அவை மதிப்பு சேர்க்கப்படாத நேரமாகக் கருதப்படுகின்றன. மதிப்பு சேர்க்கப்படாத செயல்பாடுகளை அடையாளம் காணவும், அவற்

நிலையான பட்ஜெட்

ஒரு நிலையான பட்ஜெட் என்பது உண்மையான செயல்பாட்டின் மாறுபாடுகளுக்கு மாற்றப்படாத நிதித் திட்டமாகும். பட்ஜெட்டால் சூழப்பட்ட காலப்பகுதியில் பெரும்பாலான நிறுவனங்கள் எதிர்பார்த்த செயல்பாட்டு மட்டங்களிலிருந்து கணிசமான மாறுபாடுகளை அனுபவிப்பதால், பட்ஜெட்டில் உள்ள தொகைகள் உண்மையான முடிவுகளிலிருந்து வேறுபட வாய்ப்புள்ளது. இந்த வேறுபாடு காலப்போக்கில் அதிகரிக்கும். ஒரு நிலையான பட்ஜெட் உண்மையான முடிவுகளுக்கு நெருக்கமாகக் கண்டறியக்கூடிய ஒரே சூழ்நிலைகள் பின்வருமாறு:செலவுகள் பெரும்பாலும் நிர்ணயிக்கப்பட்டுள்ளன, இதனால் வருவாய் ஏற்ற இறக்கமாக செலவுகள் மாறாதுதொழில் அதிக மாற்றங்களுக்கு உட்பட்டது அல்ல, இதனால் வருவாய் நிய

ஒப்பந்தம் செலுத்துவதாக உறுதியளிக்கவும்

ஒப்பந்தத்தை செலுத்துவதற்கான உறுதிமொழி ஒரு உறுதிமொழி குறிப்பு. நிலுவையில் உள்ள கடனின் அளவு, பணம் திருப்பிச் செலுத்தப்படும் நிபந்தனைகள், வட்டி விகிதம் மற்றும் சரியான நேரத்தில் பணம் திருப்பிச் செலுத்தப்படாவிட்டால் என்ன நடக்கும் என்பதை இது விவரிக்கிறது. ஒரு வாடிக்கையாளர் வர்த்தகக் கடனில் கிடைத்த தொகையை செலுத்தாதபோது இந்த வகை ஒப்பந்தம் பயன்படுத்தப்படுகிறது, மேலும் கடனளிப்பவர் இப்போது திருப்பிச் செலுத்துவதற்கான முரண்பாடுகளை மேம்படுத்த முறையான கடன் ஏற்பாட்டை வலியுறுத்துகிறார். இது தனிநபர்களுடனும் பயன்படுத்தப்படலாம், இதனால் விற்பனையாளருக்கு முன்னுரிமை கடன் உள்ளது, இது ஒரு நபருக்கு வர்த்தக கடனை மட்டுமே ந

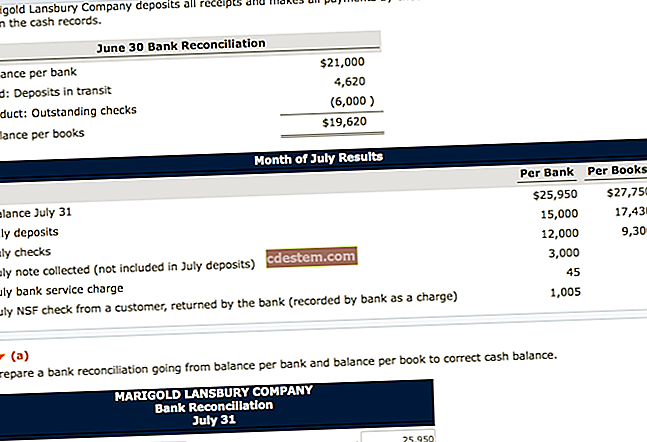

வங்கி இருப்பு வரையறை

ஒரு வங்கி இருப்பு என்பது ஒரு வங்கிக் கணக்கிற்கான வங்கி அறிக்கையில் தோன்றும் முடிவான பண இருப்பு ஆகும். ஒரு கணக்கில் உள்ள பண இருப்பு குறித்த வங்கியின் பதிவு குறித்து விசாரணை நடத்தப்படும் எந்த நேரத்திலும் வங்கி இருப்பு பெறலாம். வங்கி இருப்பு எண்ணிக்கை ஒரு நிறுவனத்தின் கணக்கியல் ஊழியர்களால் அதன் மாதாந்திர வங்கி நல்லிணக்கத்தில் பயன்படுத்தப்படுகிறது, அங்கு ஒரு வங்கி நல்லிணக்க நடைமுறை மூலம் வங்கிக் கணக்கு தொடர்பான வங்கியின் மற்றும் நிறுவனத்தின் பதிவுகளுக்கு இடையிலான அனைத்து வேறுபாடுகளையும் ஊழியர்கள் தனிமைப்படுத்துகிறார்கள். வட்டி வருமானம் மற்றும் வங்கி சேவை கட்டணம் போன்ற பொருட்களைப் பதிவு செய்ய நிறுவனத

ஒருங்கிணைந்த இருப்புநிலை

ஒரு ஒருங்கிணைந்த இருப்புநிலை, இணைக்கப்பட்ட நிறுவனங்களின் நிதி நிலையை முன்வைக்கிறது. இதன் விளைவாக குழுவின் சொத்துக்கள், பொறுப்புகள் மற்றும் சமபங்கு ஆகியவை ஒரே நிறுவனமாக இருப்பதைக் காட்டும் இருப்புநிலை. இந்த ஆவணம் வழக்கமாக ஒருங்கிணைந்த நிதிநிலை அறிக்கைகளின் முழுமையான தொகுப்பின் ஒரு பகுதியாக வழங்கப்படுகிறது. ஒரு ஒருங்கிணைந்த இருப்புநிலை தயாரிக்கப்படும் போது, இரட்டை கணக்கீடு மூலம் எந்தவொரு கணக்குகளையும் உயர்த்துவதைத் தடுக்க நிறுவனங்களுக்கு இடையிலான பரிவர்த்தனைகள் அகற்றப்படும்.

அமுக்கப்பட்ட இருப்புநிலை

ஒரு அமுக்கப்பட்ட இருப்புநிலை என்பது மிகவும் ஒருங்கிணைந்த வடிவத்தில் வழங்கப்படும் நிதி நிலையில் ஏற்படும் மாற்றங்களின் அறிக்கை. ஒரு நிறுவனத்தின் சொத்துக்கள், பொறுப்புகள் மற்றும் சமபங்கு ஆகியவற்றின் சிறப்பம்சங்களை மட்டுமே முன்வைக்கும் நோக்கம் இருக்கும்போது, இந்த விளக்கக்காட்சி வடிவம் முழுமையான ஒடுக்கப்பட்ட நிதிநிலை அறிக்கைகளுடன் இணைந்து பயன்படுத்தப

செயல்திறன் அளவீட்டு வரையறை

செயல்திறன் அளவீட்டு என்றால் என்ன?செயல்திறன் அளவீட்டு என்பது ஒரு பகுப்பாய்வின் எண் விளைவு ஆகும், இது ஒரு நிறுவனம் அதன் நோக்கங்களை எவ்வளவு சிறப்பாக அடைகிறது என்பதைக் குறிக்கிறது. கணக்கியல், பொறியியல், நிதி, சந்தைப்படுத்தல், பொருட்கள் மேலாண்மை, உற்பத்தி, ஆராய்ச்சி மற்றும் விற்பனைத் துறைகள் உட்பட ஒரு வணிகத்தின் அனைத்து அம்சங்களின் செயல்திறனை ஆராய இந்த அளவீடுகள் பயன்படுத்தப்படலாம். செயல்திறன் அளவீடுகளின் எடுத்துக்காட்டுகள்:பெறத்தக்க காலதாமத கணக்குகளை சேகரிக்க கணக்கியல் துறையின் திறன

வெளியேறும் மதிப்பு

ஒரு சொத்து அல்லது வணிகம் விற்கப்பட வேண்டுமானால் கிடைக்கும் வருமானம் வெளியேறும் மதிப்பு. விற்பனை மதிப்பிடப்படாத ஒரு கை நீள பரிவர்த்தனையில் ஒரு சுயாதீனமான மூன்றாம் தரப்பினரிடமிருந்து வருமானம் பெறப்பட்டால் இந்த மதிப்பிடப்பட்ட தொகை மிகவும் நம்பகமானதாகக் கருதப்படுகிறது.

முன்கூட்டியே சரியான வரையறை

ஒரு முன்னுரிமை உரிமை என்பது ஏற்கனவே இருக்கும் பங்குதாரர்களுக்கு ஒரு நிறுவனத்தின் உரிமையின் விகிதத்தை பராமரிக்க உரிமை. நிறுவனத்தால் கூடுதல் பங்கு வெளியீடுகளின் விகிதாசார பங்கைப் பெறுவதன் மூலம் அவர்கள் அவ்வாறு செய்கிறார்கள். இந்த உரிமை ஒரு பங்குதாரரின் உரிமை வட்டி அதிக பங்குகளை வெளியிடுவதன் மூலம் நீர்த்துப்போகாமல் இருப்பதை உற

கடன் சூத்திரத்தின் செலவு

கடன் சூத்திரத்தின் விலை என்பது ஆரம்ப கட்டண தள்ளுபடியின் விலையைப் பெறப் பயன்படுத்தப்படும் ஒரு கணக்கீடு ஆகும். தள்ளுபடியை வழங்கலாமா அல்லது பயன்படுத்த வேண்டுமா என்பதை தீர்மானிக்க சூத்திரம் பயனுள்ளதாக இருக்கும். சூத்திரத்தை இரண்டு கோணங்களில் இருந்து பெறலாம்:வாங்குபவரின் செலுத்த வேண்டிய கணக்குகள் ஆரம்ப கட்டண தள்ளுபடியை எடுத்துக்கொள்வது செலவு குறைந்ததா என்பதைப் பார்க்க அதைப் பயன்படுத்துகிறது; தள்ளுபடியால் குறிக்கப்பட்ட கடன் செலவு விற்பனையாளரின் மூலதன செலவை விட அதிகமாக இருந்தால் இதுதான்.விற்பனையாளரின் விற்பனைத் துறை மற்றும் வாங்குபவரின் வாங்கும் துறை. இரு தரப்பினரும் ஆரம்ப

அசாதாரண பழுது

அசாதாரண பழுது என்பது இயந்திரங்களின் ஆயுளை நீடிக்கும் நோக்கத்துடன் இயந்திரங்களை விரிவாக பழுதுபார்ப்பதாகும். இந்த பழுதுபார்ப்புகளின் விலை சரிசெய்யப்பட்ட நிலையான சொத்தின் விலையில் சேர்க்கப்பட வேண்டும், மேலும் சொத்தின் திருத்தப்பட்ட மீதமுள்ள ஆயுள் மீது தேய்மானம் பெற வேண்டும். ஒரு அசாதாரண பழுதுபார்ப்புக்கான செலவை ஒரு தனி நிலையான சொத்தாக பதிவு செய்வது கணக்கியல் கண்ணோட்டத்தில் மிகவும் நடைமுறைக்குரியதாக இருக்கலாம், இது நிலையான சொத்து பதிவுகளை புரிந்துகொள்ள எளிதாக்குகிறது.ஒரு அசாதாரண பழுது சாதாரண தடுப்பு பராமரிப்பு என்று கருதப்படுவதில்லை, இது இயந்திரங்கள் அதன் முதலில் விரும்பிய ஆயுட்காலம் அடைய மட்டுமே நோ

கணக்கில் பணம் செலுத்துதல்

ஒரு வாடிக்கையாளரிடமிருந்து பணம் பெறும்போது கணக்கில் பணம் செலுத்தப்படுகிறது, மேலும் எந்த விலைப்பட்டியல் செலுத்தப்படுகிறது என்பது குறித்த கட்டணத்துடன் எந்தக் குறிப்பும் இல்லை. விற்பனையாளர் ஒரு நிலுவையிலுள்ள கணக்கில் பணம் செலுத்துவதை பதிவுசெய்கிறார், அதே நேரத்தில் காசோலையை டெபாசிட் செய்து, ஒரு கோப்பில் பணம் செலுத்துவதைப் பற்றிய அனைத்து தகவல்களையும் பராமரிக்கிறார். வாடிக்கையாளர்களிடமிருந்து கூடுதல் தகவல்கள் பெறப்படுவதால் நிலுவையில் உள்ள கணக்கின் உள்ளடக்கங்கள் பின்னர் ஆராயப்பட்டு அழி

புரோரேட்

ஒதுக்கீட்டின் தர்க்கரீதியான அடிப்படையைப் பயன்படுத்தி எதையாவது ஒதுக்க வேண்டும். கருத்து பொதுவாக கணக்கியலில் பயன்படுத்தப்படுகிறது. எடுத்துக்காட்டாக, ஒரு நிறுவனத்தில் ஒவ்வொரு துறைக்கும் ஒரு பயன்பாட்டு மசோதா திட்டமிடப்பட்டுள்ளது, ஒவ்வொன்றிலும் உள்ள முக்கிய எண்ணிக்கையின் அடிப்படையில். அல்லது, பொறுப்புக் காப்பீட்டின் விலை ஒரு நிறுவனத்தின் அனைத்து தயாரிப்பு வரிகளுக

நாட்காட்டி ஆண்டு

ஒரு காலண்டர் ஆண்டு என்பது ஜனவரி 1 ஆம் தேதி தொடங்கி டிசம்பர் 31 ஆம் தேதியுடன் முடிவடையும் பன்னிரண்டு மாத காலமாகும். காலண்டர் ஆண்டு பல வரி தாக்கல்களுக்கு அடிப்படையாகும். இது அவர்களின் நிதியாண்டுகளுக்கு வேறு தேதி வரம்பை குறிப்பாக நிறுவாத நிறுவனங்களுக்கான இயல்புநிலை நிதியாண்டாகும்.காலண்டர் ஆண்டில் இது ஒரு

ஈவுத்தொகை பாதுகாப்பு விகிதம்

ஈவுத்தொகை பாதுகாப்பு விகிதம் ஒரு நிறுவனம் அதன் பங்குதாரர்களுக்கு எத்தனை முறை ஈவுத்தொகையை செலுத்த முடியும் என்பதைக் குறிக்கிறது. ஈவுத்தொகை பெறாத அபாயத்தை மதிப்பிடுவதற்கு முதலீட்டாளர்களால் இந்த கருத்து பயன்படுத்தப்படுகிறது. ஆகையால், ஒரு நிறுவனம் அதன் மொத்த வருடாந்திர ஈவுத்தொகை கொடுப்பனவுகளுக்கு நிகர வருமானத்தின் அதிக விகிதத்தைக் கொண்டிருந்தால், வணிகத்தா

சிறப்பு வருவாய் நிதி

ஒரு சிறப்பு வருவாய் நிதி என்பது ஒரு அரசு நிறுவனத்திற்குள் பயன்படுத்தப்படும் நிதி ஆகும், இது சில வருவாய் மூலங்களிலிருந்து கிடைக்கும் வருமானத்தை பதிவு செய்ய நிதி பயன்பாடு தடைசெய்யப்பட்டுள்ளது. பூங்காக்கள், நூலகங்கள், பள்ளிகள் மற்றும் கழிவு நீர் மேலாண்மை ஆகியவற்றின் நிதிக்கு பயன்படுத்தப்படும் சிறப்பு வருவாய் நிதிகளின் எடுத்துக்காட்டுகள். ஒரு சிறப்பு வருவாய் நிதியத்தின் பயன்பாடு சிறப்பு நோக்க நடவடிக்கைகள் தொடர்பான பண வரவுகள் மற்றும் வெளிச்செல்லல்களைக் கண்காணிப்பதை எளிதாக்குகிறது.

நிலையற்ற வரையறை

நிலையற்ற தன்மை என்றால் என்ன?ஏற்ற இறக்கம் ஒரு சொத்தின் விலையில் ஏற்படும் மாற்றங்களின் அளவு மற்றும் அதிர்வெண் இரண்டையும் வரையறுக்கிறது. ஒரு சொத்து அதிக அளவு நிலையற்ற தன்மையைக் கொண்டிருந்தால் அது ஆபத்தானது என்று கருதப்படுகிறது, ஏனெனில் அதன் மதிப்பீடு கணிசமான வரம்பில் பரவக்கூடும். மாறாக, குறைந்த ஏற்ற இறக்கம் ஒரு குறிப்பிட்ட காலத்திற்குள் குறைந்தபட்ச அல்லது மிதமான விலை