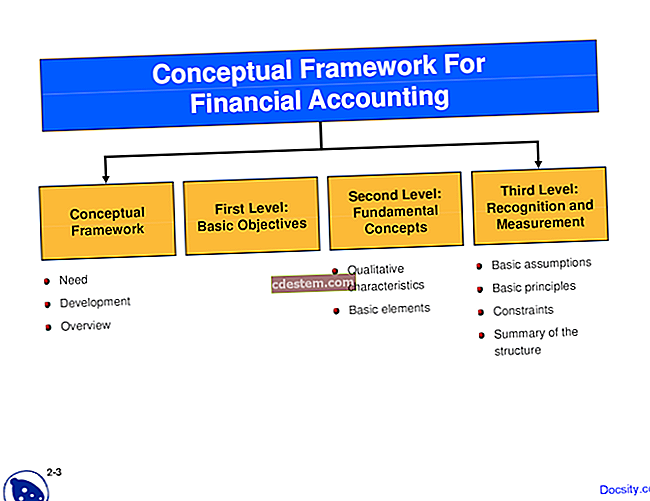

கணக்கியல் கட்டமைப்பு

ஒரு கணக்கியல் கட்டமைப்பானது ஒரு நிறுவனத்தின் நிதிநிலை அறிக்கைகளில் தோன்றும் தகவல்களை அளவிட, அங்கீகரிக்க, முன்வைக்க மற்றும் வெளிப்படுத்த பயன்படும் அளவுகோல்களின் தொகுப்பாகும். ஒரு நிறுவனத்தின் நிதிநிலை அறிக்கைகள் அங்கீகரிக்கப்பட்ட கட்டமைப்பைப் பயன்படுத்தி கட்டப்பட்டிருக்க வேண்டும், இல்லையெனில் தணிக்கையாளர்கள் அவர்களுக்கு ஒரு சுத்தமான தணிக்கை கருத்தை வெளியிட மாட்டார்கள்.

பொதுவாக பயன்படுத்தப்படும் கணக்கியல் கட்டமைப்புகள் பொதுவாக ஏற்றுக்கொள்ளப்பட்ட கணக்கியல் கொள்கைகள் (GAAP) மற்றும் சர்வதேச நிதி அறிக்கை தரநிலைகள் (IFRS). GAAP ஐக்கிய அமெரிக்காவில் உள்ள நிறுவனங்களால் பயன்படுத்தப்படுகிறது, அதே நேரத்தில் IFRS உலகின் பிற பகுதிகளிலும் பயன்படுத்தப்படுகிறது. இந்த இரண்டு கட்டமைப்புகள் பரந்த அடிப்படையிலானதாக வடிவமைக்கப்பட்டுள்ளன, எனவே பெரும்பாலான வகை வணிகங்களுக்கு இது பொருந்தும். சிறப்பு சூழ்நிலைகளுக்காக வடிவமைக்கப்பட்ட பிற கணக்கியல் கட்டமைப்புகள் உள்ளன, அவை கணக்கியலின் பிற விரிவான தளங்கள் (OCBOA) என அழைக்கப்படுகின்றன.