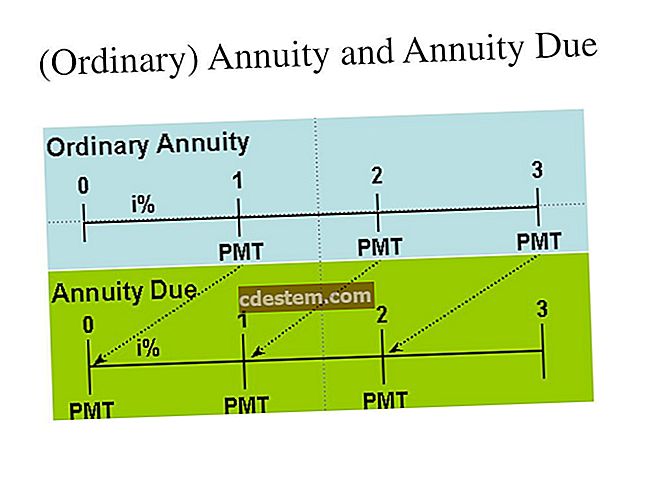

சோதனை சமநிலையின் நோக்கம்

ஒரு சோதனை சமநிலையின் நோக்கம் ஒரு நிறுவனத்தின் பொது லெட்ஜரில் செய்யப்பட்ட அனைத்து உள்ளீடுகளும் சரியாக சமநிலையில் இருப்பதை உறுதி செய்வதாகும். ஒவ்வொரு பொது லெட்ஜர் கணக்கிலும் ஒரு முடிவு இருப்பு பட்டியலிடுகிறது. ஒவ்வொரு கணக்கியல் பதிவிலும் உள்ள பற்றுகள் மற்றும் வரவுகளின் மொத்த டாலர் அளவு பொருந்த வேண்டும். எனவே, டெபிட் மொத்தம் மற்றும் சோதனை மொத்தத்தில் கடன் மொத்தம் செய்தால் இல்லை பொருத்த

ரிசர்வ் கணக்கியல்

ஒரு இருப்பு என்பது ஒரு குறிப்பிட்ட நோக்கத்திற்காக ஒதுக்கப்பட்ட இலாபமாகும். நிலையான சொத்துக்களை வாங்குவதற்கும், எதிர்பார்க்கப்படும் சட்டபூர்வமான தீர்வை செலுத்துவதற்கும், போனஸ் செலுத்துவதற்கும், கடனை அடைப்பதற்கும், பழுதுபார்ப்பு மற்றும் பராமரிப்பிற்கான ஊதியம் மற்றும் பலவற்றிற்கும் இருப்புக்கள் சில நேரங்களில் அமைக்கப்படுகின்றன. ஈவுத்தொகை செலுத்துதல் அல்லது பங்குகளை திரும்ப வாங்குவது போன்ற பிற நோக்கங்களுக்காக நிதிகள் பயன்படுத்தப்படுவதைத் தடுக்க இது செய்யப்படுகிறது. இது முதலீட்டாளர்களுக்கு ஒரு சமிக்ஞையாக செயல்பட முடியும், ஒரு குறிப்பிட்ட அளவு பணம் அவர்களுக்கு ஈவுத்தொகை வடிவில் விநியோகிக்கப்படக்கூடாது

நாட்கள் பணம்

கிடைக்கக்கூடிய பணத்தின் அளவைக் கருத்தில் கொண்டு, ஒரு நிறுவனம் அதன் இயக்கச் செலவுகளைத் தொடர்ந்து செலுத்தக்கூடிய நாட்களின் எண்ணிக்கை கையில் இருக்கும் நாட்கள். மேலாளர்கள் பின்வரும் சூழ்நிலைகளில் கையில் இருக்கும் நாட்களைப் பற்றி அறிந்திருக்க வேண்டும்:ஒரு வணிகம் தொடங்கும் போது, இன்னும் விற்பனையிலிருந்து எந்த பணத்தையும் உருவாக்கவில்லை.பருவகால விற்பனை சுழற்சியின் குறைந்த பகுதியில், விற்பனை இல்லாதபோது.புதிய தயாரிப்பு வரிக்கு மாற்றும்ப

உற்பத்தி சுழற்சி திறன்

உற்பத்தி சுழற்சி செயல்திறன் மதிப்பு கூட்டப்பட்ட செயல்பாடுகளுக்கு செலவிடப்பட்ட உற்பத்தி நேரத்தின் விகிதத்தை அளவிடுகிறது. மதிப்பு சேர்க்கப்படாத செயல்பாடுகளைத் தவிர்ப்பதற்கு ஒரு வணிகமானது இந்தத் தகவலைப் பயன்படுத்தலாம், இதன் மூலம் செலவுகளைக் குறைத்து ஒரு பொருளைத் தயாரிக்கத் தேவையான நேரத்தைக் குறைக்கலாம். இரு விளைவுகளும் போட்டி நன்மைகளாகப

பெறத்தக்க வட்டி

பெறத்தக்க வட்டி என்பது சம்பாதித்த வட்டி அளவு, ஆனால் இது இன்னும் பணமாக பெறப்படவில்லை. இந்த பரிவர்த்தனையை பதிவு செய்ய பயன்படுத்தப்படும் வழக்கமான பத்திரிகை நுழைவு வட்டி பெறத்தக்க கணக்கிற்கான பற்று மற்றும் வட்டி வருமான கணக்கிற்கான கடன் ஆகும். உண்மையான வட்டி செலுத்துதல் பெறப்படும் போது, நுழைவு என்பது பணக் கணக்கிற்கான பற்று மற்றும் வட்டி பெறத்தக்க கணக்கிற்கான கடன் ஆகும், இதன் மூலம் வட்டி பெறத்தக்க கணக்கில் நிலுவைத் தொகை நீக்கப்படும்.வட்டி பெறத்தக்க கணக்கு வழக்கமாக இருப்புநிலைக் குறிப்பில் தற்போதைய சொத்தாக வகைப்படுத்தப்படுகிறது, ஒரு வருடத்திற்குள் கடன் வாங்குபவரிடமிருந்து பணம் பெறும் என்ற எதிர்பார்ப்

பயனுள்ள வாழ்க்கை

பயனுள்ள வாழ்க்கை என்பது மதிப்பிழந்த நிலையான சொத்தின் மதிப்பிடப்பட்ட ஆயுட்காலம் ஆகும், இதன் போது இது நிறுவனத்தின் செயல்பாடுகளுக்கு பங்களிக்கும் என்று எதிர்பார்க்கலாம். கணக்கியலில் இது ஒரு முக்கியமான கருத்தாகும், ஏனெனில் ஒரு நிலையான சொத்து அதன் பயனுள்ள வாழ்க்கையில் தேய்மானம் செய்யப்படுகிறது. எனவே, பயனுள்ள வாழ்க்கையை மாற்றுவது ஒரு காலத்திற்கு ஒரு வணிகத்தால் அங்கீகரிக்கப்பட்ட தேய்மான செலவினத்தின் மீது நேரடி தாக்கத்தை ஏற்படுத்துகிறது. எடுத்துக்காட்டாக, ஒரு பயனுள்

இலாப நோக்கற்ற நிதி அறிக்கைகள்

ஒரு இலாப நோக்கற்ற நிறுவனம் ஒரு இலாப நோக்கற்ற நிறுவனத்தால் தயாரிக்கப்பட்ட அறிக்கைகளை விட சற்றே மாறுபட்ட நிதிநிலை அறிக்கைகளை வெளியிடுகிறது. அறிக்கைகளில் ஒன்று இலாப நோக்கற்றவர்களுக்கு முற்றிலும் தனித்துவமானது. ஒரு இலாப நோக்கற்ற நிறுவனத்தால் வழங்கப்பட்ட நிதி அறிக்கைகள் பின்வருமாறு:நிதி நிலை அறிக்கை. இது ஒரு இலாப நோக்கற்ற நிறுவனத்தின் இருப்புநிலைக்கு ஒத்ததாகும், தவிர ஒரு நிகர சொத்த

காப்புரிமைக்கு எப்படி கணக்கு வைப்பது

காப்புரிமை ஒரு அருவமான சொத்தாக கருதப்படுகிறது; ஏனென்றால், காப்புரிமைக்கு உடல் பொருள் இல்லை, மற்றும் சொந்தமான நிறுவனத்திற்கு நீண்ட கால மதிப்பை வழங்குகிறது. எனவே, காப்புரிமைக்கான கணக்கியல் வேறு எந்த உறுதியான நிலையான சொத்துக்கும் சமம், அதாவது:ஆரம்ப பதிவு. ஆரம்ப சொத்து செலவாக காப்புரிமையைப் பெறுவதற்கான செலவைப் பதிவுசெய்க. ஒரு நிறுவனம் காப்புரிமை விண்ணப்பத்திற்காக தாக்கல் செய்தால், இந்த செலவில் பதிவு, ஆவணங்கள் மற்றும் பயன்ப

வணிக சரக்கு

வணிக சரக்கு என்பது மூன்றாம் தரப்பினருக்கு பொருட்களை விற்கும் நோக்கத்துடன் விநியோகஸ்தர், மொத்த விற்பனையாளர் அல்லது சப்ளையர்களிடமிருந்து சில்லறை விற்பனையாளரால் பெறப்பட்ட பொருட்கள். இது சில வகையான வணிகங்களின் இருப்புநிலைக் குறிப்பில் உள்ள மிகப்பெரிய மிகப்பெரிய சொத்தாகும். இந்த பொருட்கள் ஒரு கணக்கியல் காலத்தில் விற்கப்பட்டால், அவற்றின் விலை விற்கப்பட்ட பொருட்களின் விலைக்கு வசூலிக்கப்படுகிறது, மேலும் விற்பனை நடந்த காலகட்டத்தில் வருமான அறிக்கையில் ஒரு செலவாக இது தோன்றுகிறது. இந்த பொருட்கள் ஒரு கணக்க

தக்க வருவாயின் சாதாரண இருப்பு

தக்க வருவாய் கணக்கில் சாதாரண இருப்பு ஒரு கடன். இந்த இருப்பு ஒரு வணிகமானது அதன் வாழ்நாளில் மொத்த லாபத்தை ஈட்டியுள்ளது என்பதைக் குறிக்கிறது. எவ்வாறாயினும், இந்த கணக்கிலிருந்து ஈவுத்தொகை செலுத்தப்படுவதால், நிதி ரீதியாக ஆரோக்கியமான நிறுவனத்திற்கு கூட தக்க வருவாய் இருப்பு அளவு குறைவாக இருக்கலாம். இதன் விளைவாக, கடன் நிலுவைத் தொகை ஒரு வணிகத்தின் ஒப்பீட்டளவில் வெற்றியைக் குறிக்கவில

IFRS என்றால் என்ன?

சர்வதேச நிதி அறிக்கை தரநிலைகளுக்கு IFRS குறுகியது. ஐ.எஃப்.ஆர்.எஸ் என்பது நிதித் தகவல்களை ஒழுங்காக ஒழுங்கமைக்கவும் புகாரளிக்கவும் சர்வதேச கணக்கியல் கட்டமைப்பாகும். இது லண்டனை தளமாகக் கொண்ட சர்வதேச கணக்கியல் தர நிர்ணய வாரியத்தின் (ஐ.ஏ.எஸ்.பி) அறிவிப்புகளிலிருந்து பெறப்பட்டது. இது தற்போது 120 க்கும் மேற்பட்ட நாடுகளில் தேவையான கணக்கியல் கட்டமைப்பாகும். அதே விதிகளைப் பயன்படுத்தி வணிகங்கள் தங்கள் நிதி முடிவுகளையும் நிதி நிலையையும் தெரிவிக்க

குத்தகை மேம்பாடுகள் தேய்மானம்

தரைவிரிப்பு மற்றும் உட்புறச் சுவர்கள் போன்ற கட்டிட இடத்தை மேம்படுத்துவதற்கு குத்தகைதாரர் பணம் செலுத்தும்போது குத்தகைதாரர் முன்னேற்றம் உருவாக்கப்படுகிறது. இந்த மேம்பாடுகளின் தேய்மானம் குத்தகைதாரரின் மூலதன வரம்பை விட அதிகமாக இருந்தால் மட்டுமே நிகழ்கிறது. செலவிடப்பட்ட தொகை மூலதனமயமாக்கல் வரம்பை விடக் குறைவாக இருந்தால், அந்தத் தொகை செலவினங்களுக்காக வசூலிக்கப்படுகிறது. இல்லையெனில், குத்தகைதாரர் குத்தகை மேம்பாட்டு சொத்து கணக்கில் செல

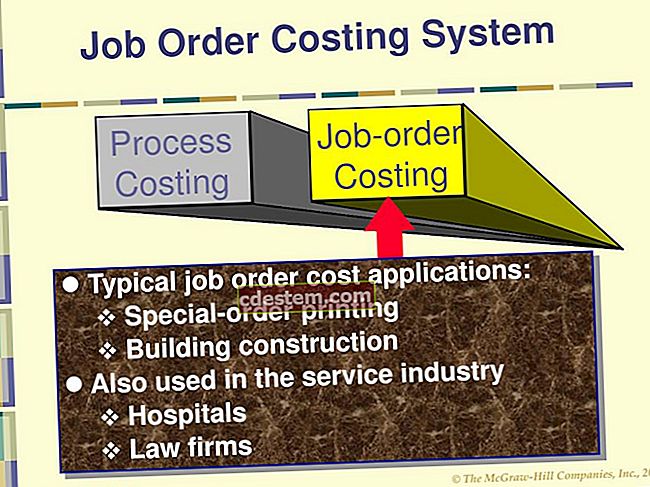

தொழிலாளர் வீத மாறுபாடு

தொழிலாளர் வீத மாறுபாடு கண்ணோட்டம்தொழிலாளர் வீத மாறுபாடு உண்மையான மற்றும் எதிர்பார்க்கப்படும் உழைப்பு செலவுக்கு இடையிலான வித்தியாசத்தை அளவிடுகிறது. செலுத்தப்பட்ட உண்மையான தொழிலாளர் வீதத்திற்கும் நிலையான வீதத்திற்கும் உள்ள வித்தியாசமாக இது கணக்கிடப்படுகிறது, இது உண்மையான மணிநேரங்களின் எண்ணிக்கையால் பெருக்கப்படுகிறது. சூத்திரம்:(உண்மையான வீதம் - நிலையான வீதம்) x உண்மையான நேரம் வேலை = தொழிலாளர் வீத மாறுபாடுசாதக

சான்றளிப்பு நிச்சயதார்த்தம்

ஒரு சான்றளிப்பு ஈடுபாடு என்பது ஒரு வாடிக்கையாளருடனான ஒரு ஏற்பாடாகும், அங்கு ஒரு சுயாதீனமான மூன்றாம் தரப்பு ஒரு வாடிக்கையாளரால் உருவாக்கப்பட்ட விஷயங்களை விசாரித்து அறிக்கையிடுகிறது. சான்றளிப்பு ஈடுபாடுகளின் எடுத்துக்காட்டுகள்:ஒரு வாடிக்கையாளர் செய்த நிதி கணிப்புகள் குறித்த அறிக்கைஒரு வாடிக்கையாளரால் வடிவமைக்கப்பட்ட சார்பு வடிவ நிதித் தகவல்களைப் புகாரளித்தல்கிளையன்ட் செயல்முறை செயல்பாட்டில் உள்ளகக் கட்டுப்பாடுகள் எவ்வளவு நன்றாக இருக்கின்றன என்பதைப் புகாரளித்தல்இதன் விளைவாக வரும் அறிக்கை பயனர்களுக்

தள்ளுபடிகள் வகைகள்

வாடிக்கையாளர்கள் சம்பாதிக்கக்கூடிய விற்பனையிலிருந்து பல வகையான தள்ளுபடிகள் உள்ளன. புதிய வாடிக்கையாளர்களை ஈர்ப்பதற்கும், பழையவர்களைத் தக்க வைத்துக் கொள்வதற்கும், நிதி விருப்பங்களை மேம்படுத்துவதற்கும் அல்லது சரக்கு நிலைகளை நிர்வகிப்பதற்கும் அவர்கள் பொதுவாகப் பயன்படுத்தப்படுகிறார்கள். இந்த தள்ளுபடிகள் பின்வருமாறு:ஒன்று வாங்கினால் ஒன்று இலவசம். இந்த தள்ளுபடிக்கு வாங்குபவர் ஒரே சரக்கு உருப்படிகளில் இரண்டைப் பெற வேண்டும், அல்லது ஆரம்ப வாங்குதலில் இருந்து வேறுபடும் இலவச உருப்படியை இது அனுமதிக்கலாம். இந்த தள்ளுபடி சரக்குகளை அழிக்க பயன்படுகிறது, அல்லது பொதுவாக ஒரு பொருளின் மொத்த விளிம்பு அதிகமாக இருக்கும

நிதி அறிக்கைகளின் நோக்கம்

நிதி அறிக்கைகளின் பொதுவான நோக்கம் ஒரு நிறுவனத்தின் செயல்பாடுகள், நிதி நிலை மற்றும் பணப்புழக்கங்கள் பற்றிய தகவல்களை வழங்குவதாகும். வளங்களை ஒதுக்கீடு செய்வது தொடர்பான முடிவுகளை எடுக்க நிதிநிலை அறிக்கைகளின் வாசகர்களால் இந்த தகவல் பயன்படுத்தப்படுகிறது. மிகவும் சுத்திகரிக்கப்பட்ட மட்டத்தில், ஒவ்வொரு நிதிநிலை அறிக்கையுடனும் வேறுபட்ட நோக்கம் உள்ளது. ஒரு வணிகத்தி

கட்டுப்படுத்தப்பட்ட தக்க வருவாய்

கட்டுப்படுத்தப்பட்ட தக்க வருவாய் என்பது பங்குதாரர்களுக்கு ஈவுத்தொகையாக விநியோகிக்க கிடைக்காத ஒரு நிறுவனத்தின் தக்க வருவாயின் அளவைக் குறிக்கிறது. தக்க வருவாய் கட்டுப்படுத்தப்படுவதற்கான முதன்மைக் காரணம் என்னவென்றால், ஒரு நிறுவனம் கடந்த காலத்தில் செலுத்த வேண்டிய ஈவுத்தொகையை செலுத்துவதில் நிலுவைத் தொகை உள்ளது; அப்படியானால், கட்டுப்பாட்டின் அளவு செலுத்தப்படாத ஈவுத்தொகைகளின் ஒட்டுமொத்தத் தொகையுடன் பொருந்தும

எளிய வருவாய் விகிதம்

எளிமையான வருவாய் விகிதம் என்பது வருங்கால முதலீட்டு வாய்ப்பிலிருந்து எதிர்பார்க்கப்படும் நிகர வருமானத்தின் அதிகரிக்கும் தொகையாகும், அதில் முதலீட்டால் வகுக்கப்படுகிறது. ஒரு நிலையான சொத்தில் ஒரு வணிக முதலீடு செய்ய வேண்டுமா மற்றும் சொத்துடன் தொடர்புடைய செயல்பாட்டு மூலதனத்தில் ஏதேனும் அதிகரிக்கும் மாற்றத்தை தீர்மானிக்க, மூலதன பட்ஜெட் பகுப்பாய்விற்கு எளிய வருவாய் விகிதம் பயன்படுத்தப்படுகிறது. எடுத்துக்காட்டாக, ஒரு வணிகத்தின் நிகர வருமானம், 000 100,000 இன் ஆரம்ப முதலீட

செலவுகள் எப்போது?

ஒரு வளத்தை நுகரும்போது செலவுகள் ஏற்படும். காலப்போக்கில் அல்லது ஒரு வளத்தை உடல் ரீதியாகப் பயன்படுத்துவதன் மூலம் நீங்கள் ஒரு வளத்தை நுகரலாம். எடுத்துக்காட்டாக, நீங்கள் செலவு செய்வீர்கள்:ஒரு வாடகை காலத்தில் காலத்தை கடந்து செல்ல வாடகைக்குஒரு நிலையான சொத்தின் பயனுள்ள வாழ்க்கையின் போது காலப்போக்கில் தேய்மானத்திற்குஒரு தயாரிப்பு விற்கப்படும் போதுஅலுவலக பொருட்கள் போன்ற முக்கியமற்ற செலவு