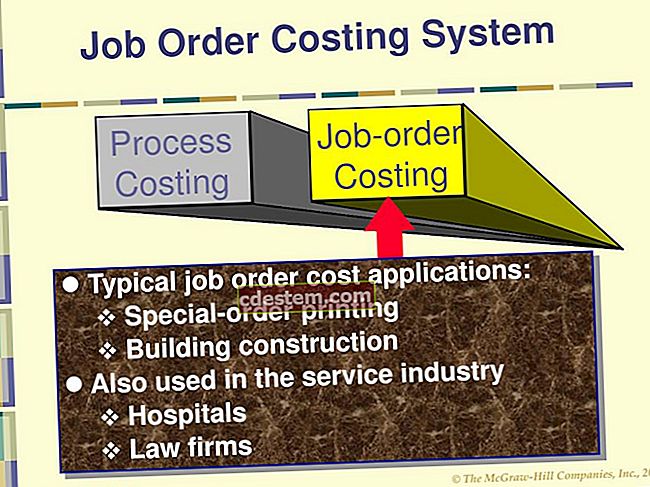

வேலை ஒழுங்கு செலவு முறை

ஒரு வேலை ஆணை செலவு அமைப்பு ஒரு குறிப்பிட்ட தொகுதி தயாரிப்புகளுடன் தொடர்புடைய செலவுகளைக் குவிக்கிறது. இந்த அமைப்பு சிறிய தொகுதி அளவுகளுக்கு பயன்படுத்தப்படுகிறது, குறிப்பாக ஒவ்வொரு தொகுப்பிலும் உள்ள தயாரிப்புகள் மற்ற தொகுதிகளில் உருவாக்கப்பட்ட தயாரிப்புகளிலிருந்து வேறுபட்டிருக்கும்போது. இந்த சூழ்நிலைகளில், வாடிக்கையாளர்களுக்கு வசூலிக்கப்படும் விலைகளுடன் ஒப்பிடும்போது ஏற்படும் செலவுகள் நியாயமானவை என்பதை நிர்வாகம் உறுதிப்படுத்த விரும்புகிறது. எடுத்துக்காட்டாக, தனிப்பயனாக்கப்பட்ட இயந்திரங்களின் செலவுகளைக் கண்காணிக்க இந்த அமைப்பு பயன்படுத்தப்படலாம். வேலை ஒழுங்கு முறை இல்லாமல், ஒரு வணிகமானது சில தொகுதிகளின் விலையை மிகக் குறைவாக மேற்கோள் காட்டி, இதனால் இழப்புகளைச் சந்திக்கும்.

வேலை ஒழுங்கு செலவு முறையைப் பயன்படுத்தும் ஒரு கணக்காளர் ஒரு வேலை செலவுத் தாளில் வேலை சார்ந்த தகவல்களைக் கண்காணிக்கலாம், அல்லது இந்த தகவல் ஒரு வேலை ஒழுங்கு தரவுத்தளத்தில் குறியிடப்படலாம், அங்கு ஒவ்வொரு வேலைக்கும் ஒரு தனிப்பட்ட அடையாள எண் ஒதுக்கப்படுகிறது.

ஒரு வேலை ஒழுங்கு செலவு முறை மிகவும் சிக்கலானதாக இருக்கும். பின்வருபவை உட்பட பல மூலங்களிலிருந்து தகவல்களை இது கண்காணிக்க வேண்டும்:

சப்ளையர் விலைப்பட்டியல், அதில் இருந்து ஒரு வேலை தொடர்பான வரி உருப்படிகள் மட்டுமே அந்த வேலைக்கு வசூலிக்கப்பட வேண்டும்.

சம்பளப்பட்டியல் பதிவுகள், ஒரு குறிப்பிட்ட வேலையில் பணியாற்றிய மணிநேரங்கள் அந்த வேலைக்கு வசூலிக்கப்படுகின்றன, இதில் ஊதிய வரி, கூடுதல் நேரம் மற்றும் ஷிப்ட் வேறுபாடுகள் ஆகியவை அடங்கும்.

பொருள் செலவுகள், அங்கு சரக்குப் பொருட்கள் பங்குகளிலிருந்து விடுவிக்கப்பட்டு, பயன்படுத்தப்பட்ட வேலைக்கு வசூலிக்கப்படுகின்றன.

ஒரு மேல்நிலை ஒதுக்கீடு, இது ஒரு செலவுக் குளத்திலிருந்து பெறப்பட்டு, ஒவ்வொரு வேலைக்கும் சில வகையான பயன்பாட்டின் அடிப்படையில் வசூலிக்கப்படுகிறது, அதாவது உழைப்பு நேரம் அல்லது இயந்திர நேரம் போன்றவை.

தகவல் ஆதாரங்களின் எண்ணிக்கை மற்றும் ஒரு வேலையுடன் தொடர்புடைய விவரங்களின் அளவு ஆகியவை அடிப்படை பதிவுகளில் எத்தனை பிழைகள் இருக்கக்கூடும் என்பதாகும். பிழைகள் ஏற்படும் அபாயத்தைத் தணிக்க, வேலை ஒழுங்கு பதிவுகள் மிகுந்த கவனத்துடன் ஆராயப்பட வேண்டும். வேலை செலவுகள் சுருக்கமாகவும், செலவு மற்றும் பில்லிங் ஏற்பாடுகளின் கீழ் வாடிக்கையாளர்களுக்கு கட்டணம் செலுத்தப்படும் போது இது மிகவும் முக்கியமானது.

ஒரே மாதிரியான தயாரிப்புகள் அதிக அளவில் உற்பத்தி செய்யப்படும் சூழ்நிலைகளில், அதற்கு பதிலாக ஒரு செயல்முறை செலவு முறை பயன்படுத்தப்படுகிறது, ஏனெனில் இது தொடர்புடைய கணக்கியலுக்கு மிகவும் நெறிப்படுத்தப்பட்ட அணுகுமுறையை வழங்குகிறது.