லாப மாறுபாடுகள்

இலாப மாறுபாடு என்பது உண்மையான இலாபத்திற்கும் பட்ஜெட் செய்யப்பட்ட இலாப நிலைக்கும் உள்ள வித்தியாசமாகும். நான்கு வகையான இலாப மாறுபாடுகள் உள்ளன, அவை வருமான அறிக்கையின் வெவ்வேறு பகுதிகளிலிருந்து பெறப்படுகின்றன. அவை பின்வருமாறு:

மொத்த இலாப மாறுபாடு. இது ஒரு வணிகத்தின் விற்பனை மற்றும் உற்பத்தி திறன்களிலிருந்து லாபத்தை ஈட்டுவதற்கான திறனை அளவிடுகிறது, இதில் அனைத்து நிலையான மற்றும் மாறக்கூடிய உற்பத்தி செலவுகள் அடங்கும்.

பங்களிப்பு விளிம்பு மாறுபாடு. நிலையான உற்பத்தி செலவுகள் விலக்கப்பட்டவை தவிர, மொத்த இலாப மாறுபாட்டிற்கு இது சமம்.

இயக்க லாப மாறுபாடு. இது செயல்பாடுகளின் முடிவுகளை மட்டுமே அளவிடும்; இது அனைத்து நிதி மற்றும் கூடுதல் ஆதாயங்கள் மற்றும் இழப்புகளை விலக்குகிறது. இந்த மாறுபாடு ஒரு வணிகத்தின் முக்கிய செயல்பாடுகள் எவ்வாறு செயல்படுகின்றன என்பதற்கான சிறந்த பார்வையை வழங்குகிறது.

நிகர லாப மாறுபாடு. இது லாப மாறுபாட்டின் மிகவும் பொதுவாகப் பயன்படுத்தப்படும் பதிப்பாகும். இது ஒரு நிறுவனத்தின் நிதி முடிவுகளின் அனைத்து அம்சங்களையும் விதிவிலக்கு இல்லாமல் உள்ளடக்கியது.

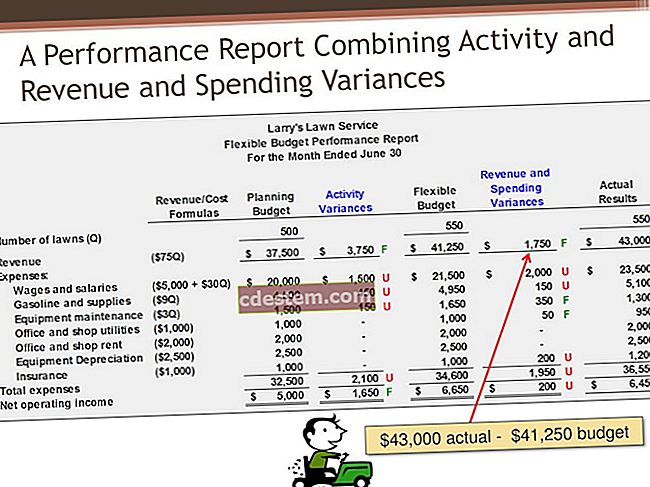

உண்மையான லாபம் பட்ஜெட் செய்யப்பட்ட தொகையை விட அதிகமாக இருந்தால் இலாப மாறுபாடு சாதகமாக கருதப்படுகிறது. உண்மையான லாபம் பட்ஜெட் செய்யப்பட்ட தொகையை விட குறைவாக இருந்தால் இலாப மாறுபாடு சாதகமற்றதாக கருதப்படுகிறது. எடுத்துக்காட்டாக, ஒரு நிறுவனம் நிகர லாபத்தில் $ 50,000 க்கு பட்ஜெட் செய்கிறது. உண்மையான நிகர லாபம், 000 60,000. இது $ 10,000 க்கு சாதகமான மாறுபாடு.

பின்வருபவை உட்பட சாதகமான அல்லது சாதகமற்ற இலாப மாறுபாட்டிற்கு பல காரணங்கள் உள்ளன:

உண்மையான மற்றும் எதிர்பார்க்கப்படும் தயாரிப்பு விலை நிர்ணயம் இடையே வேறுபாடுகள்

உண்மையான மற்றும் எதிர்பார்க்கப்படும் அலகு விற்பனைக்கு இடையிலான வேறுபாடுகள்

மேல்நிலை செலவுகளின் அளவு மாற்றங்கள்

ஸ்கிராப்பின் அளவு மாற்றங்கள்

தொழிலாளர் செலவுகளில் மாற்றங்கள்

பொருட்களின் விலையில் மாற்றங்கள்

அதிகரிக்கும் வரி விகிதத்தில் மாற்றங்கள் (பொருந்தினால்)

பட்ஜெட் செய்யப்பட்ட லாபம் தவறாக வகுக்கப்பட்டது