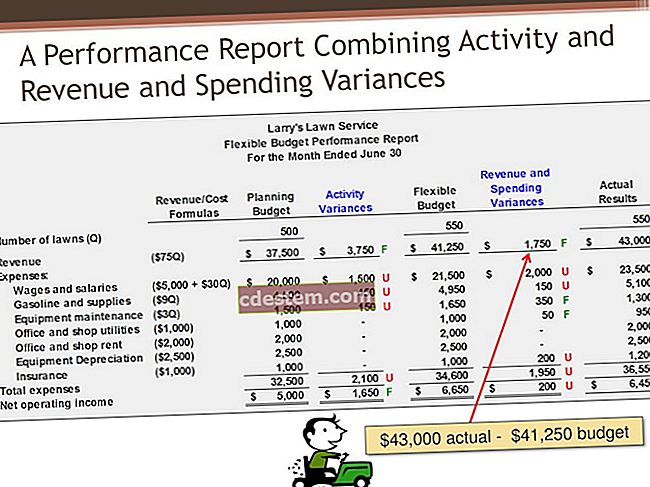

நெகிழ்வான பட்ஜெட் செயல்திறன் அறிக்கை

ஒரு நெகிழ்வான பட்ஜெட் செயல்திறன் அறிக்கை ஒரு காலத்திற்கு உண்மையான முடிவுகளை ஒரு நெகிழ்வான பட்ஜெட்டால் உருவாக்கப்பட்ட பட்ஜெட் முடிவுகளுடன் ஒப்பிட பயன்படுகிறது. இந்த அறிக்கை ஒரு பாரம்பரிய பட்ஜெட்டிலிருந்து உண்மையான அறிக்கையிலிருந்து மாறுபடுகிறது, அதில் உண்மையான விற்பனை எண்ணிக்கை பட்ஜெட் மாதிரியில் செருகப்படுகிறது, பின்னர் பட்ஜெட் செய்யப்பட்ட செலவுத் தொகையை மாற்ற சூத்திரங்களைப் பயன்படுத்துகிறது. இந்த அணுகுமுறை பட்ஜெட் செலவினங்களில் விளைகிறது, இது ஒரு நிறுவனம் அனுபவிக்கும் உண்மையான செயல்திறனுடன் மிகவும் பொருத்தமானது.

நெகிழ்வான பட்ஜெட் மாதிரி உண்மையான விற்பனை உள்ளீடுகளை நியாயமான முறையில் சரிசெய்ய வடிவமைக்கப்பட்டிருந்தால், இதன் விளைவாக வரும் செயல்திறன் அறிக்கை உண்மையான செலவுகளுடன் நெருக்கமாக இணைந்திருக்க வேண்டும். இது அறிக்கையில் முரண்பாடுகளைக் கண்டறிவதை எளிதாக்குகிறது, இது அரிதாக இருக்க வேண்டும். உண்மையான முடிவுகள் எதிர்பார்ப்புகளுக்கு நெருக்கமாக இருப்பதை உறுதிசெய்ய ஏதேனும் நடவடிக்கைகள் எடுக்கப்பட வேண்டுமா என்று மேலாண்மை குறிப்பிடத்தக்க மாறுபாடுகளில் கவனம் செலுத்தலாம்.

எடுத்துக்காட்டாக, ஏபிசி இன்டர்நேஷனல் ஒரு நெகிழ்வான பட்ஜெட் மாதிரியை ஏற்றுக்கொண்டது, இதில் விற்கப்படும் பொருட்களின் விலை விற்பனையில் 25% ஆக இருக்க வேண்டும். மிக சமீபத்திய காலகட்டத்தில், உண்மையான விற்பனை, 000 1,000,000 ஆகும். இந்த எண்ணிக்கை மாதிரியில் உள்ளீடு செய்யப்படும்போது, இது, 000 250,000 விற்கப்படும் பொருட்களின் பட்ஜெட் செலவை உருவாக்குகிறது. விற்கப்பட்ட பொருட்களின் உண்மையான விலை 0 260,000. இந்த தகவல் கணக்கியல் துறையின் நெகிழ்வான பட்ஜெட் செயல்திறன் அறிக்கையில் செருகப்பட்டுள்ளது, அங்கு விற்பனை செய்யப்பட்ட பொருட்களின் விலை line 10,000 சாதகமற்ற மாறுபாட்டைக் காட்டுகிறது.

நெகிழ்வான பட்ஜெட் மாதிரி மற்றும் அதனுடன் தொடர்புடைய அறிக்கைகள் மிகவும் பொதுவான நிலையான மாதிரியை விட குறிப்பிடத்தக்க முன்னேற்றமாகும், அங்கு பட்ஜெட்டின் ஒரே ஒரு பதிப்பு மட்டுமே உள்ளது, மேலும் அந்த பட்ஜெட் மாறாது. நிலையான மாதிரியானது ஒப்பீட்டின் அடிப்படையாக இருக்கும்போது, பல வரி உருப்படிகளுக்கு சாத்தியமான விளைவு பெரிய சாதகமான மற்றும் / அல்லது சாதகமற்ற மாறுபாடுகளாகும், ஏனெனில் நிலையான மாதிரி விற்பனை நிலைகளை அடிப்படையாகக் கொண்டு உண்மையான நிலைமைகளுக்கு இனி பொருந்தாது.