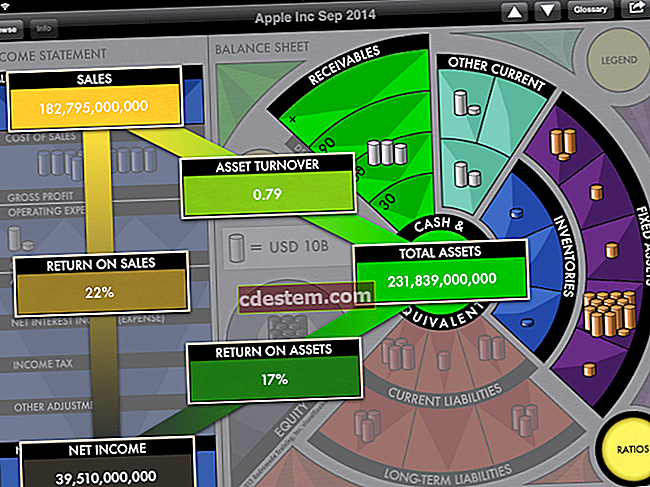

நாட்கள் சரக்கு நிலுவையில் உள்ளது

நாட்கள் சரக்கு நிலுவையில் ஒரு வணிகத்திற்கு அதன் சரக்குகளை விற்க வேண்டிய சராசரி நாட்களின் எண்ணிக்கையை அளவிடுகிறது. குறைந்த எண்ணிக்கையிலான சரக்கு எண்ணிக்கை பொதுவாக சரக்கு சொத்தின் திறமையான பயன்பாட்டைக் குறிக்கும் என்று கருதப்படுகிறது, ஏனெனில் இது நியாயமான குறுகிய காலத்திற்குள் பணமாக மாற்றப்படுகிறது. கூடுதலாக, ஒரு குறுகிய ஹோல்டிங் காலம் சரக்கு வழக்கற்றுப் போவதற்கு சிறிய வாய்ப்பை அனுமதிக்கிறது, இதன் மூலம் சரக்கு சொத்தின் சில பகுதியை எழுத வேண்டிய அபாயத்தைத் தவிர்க்கிறது. நாட்கள் சரக்கு நிலுவை பின்வருமாறு கணக்கிடப்படுகிறது:

(சராசரி சரக்கு / விற்கப்பட்ட பொருட்களின் விலை) x 365 நாட்கள்

= நாட்கள் சரக்கு நிலுவையில் உள்ளது

எடுத்துக்காட்டாக, ஒரு வணிகம் சராசரியாக, 000 300,000 சரக்குகளை பராமரிக்கிறது. அதன் விற்கப்பட்ட பொருட்களின் ஆண்டு செலவு, 000 2,000,000 ஆகும். இந்த தகவலின் அடிப்படையில், அதன் நாட்கள் சரக்கு நிலுவை பின்வருமாறு கணக்கிடப்படுகிறது:

(, 000 300,000 சராசரி சரக்கு / $ 2,000,000 விற்கப்பட்ட பொருட்களின் விலை) x 365 நாட்கள்

= 54.75 நாட்கள் சரக்கு நிலுவையில் உள்ளது

ஒரு வணிகமானது, சரியான நேரத்தில் உற்பத்தி முறையைப் பயன்படுத்துவதன் மூலமும், மேலும் சரக்கு இருப்புக்களை ஏற்றுக்கொள்வதன் மூலமும், விற்க எதிர்பார்க்காத எந்தவொரு சரக்குகளையும் உடனடியாக அப்புறப்படுத்துவதன் மூலமும் அதன் சரக்கு மெட்ரிக் நாட்களை மேம்படுத்த முடியும்.

சில வணிகங்கள் அளவீட்டின் மாற்றுக் கண்ணோட்டத்தை எடுத்துக்கொள்கின்றன, ஒரு சேவை இடத்தை செதுக்குவதற்காக நீண்ட நாட்கள் சரக்கு எண்ணிக்கையை ஏற்க விரும்புகின்றன. எடுத்துக்காட்டாக, ஆர்டர் ரசீது கிடைத்த 24 மணி நேரத்திற்குள் எந்தவொரு வாடிக்கையாளர் ஆர்டரையும் நிரப்ப முடியும் என்று விளம்பரம் செய்வதற்காக ஒரு வணிகமானது அதிக சரக்கு அளவை பராமரிக்க தேர்வு செய்யலாம். ஒரு பெரிய சரக்கு முதலீட்டை பராமரிப்பதற்கு ஈடாக, நிறுவனம் அதன் பொருட்களுக்கு அதிக விலை வசூலிக்கிறது. மற்றொரு எடுத்துக்காட்டு, ஒரு நிறுவனம் தன்னை உதிரி பாகங்களைத் தூய்மையாக்குபவராக நிலைநிறுத்துகிறது, இது பல ஆண்டுகளாக விற்கப்படாத உதிரி பாகங்களின் குறிப்பிடத்தக்க சரக்குகளை பராமரிக்க வேண்டும். ஆகவே, ஒரு வணிகமானது அதன் சரக்குகளை எவ்வாறு பயன்படுத்தத் தேர்வுசெய்கிறது என்பதைப் பொறுத்து, சரக்கு நிலுவையில் உள்ள நாட்கள் தவறாக வழிநடத்தும்.