செயல்திறன் விகிதங்கள்

செயல்திறன் விகிதங்கள் ஒரு வணிகத்தின் விற்பனையையும் அதன் சொத்துக்களையும் கடன்களையும் பயன்படுத்துவதற்கான திறனை அளவிடுகின்றன. மிகவும் திறமையான அமைப்பு சொத்துக்களில் அதன் நிகர முதலீட்டைக் குறைத்துள்ளது, எனவே செயல்பாட்டில் இருக்க குறைந்த மூலதனம் மற்றும் கடன் தேவைப்படுகிறது. சொத்துக்களின் விஷயத்தில், செயல்திறன் விகிதங்கள் மொத்த சொத்துக்களின் தொகுப்பை விற்பனைக்கு அல்லது விற்கப்பட்ட பொருட்களின் விலையுடன் ஒப்பிடுகின்றன. பொறுப்புகளைப் பொறுத்தவரை, முக்கிய செயல்திறன் விகிதம் செலுத்த வேண்டியவற்றை சப்ளையர்களிடமிருந்து மொத்த கொள்முதலுடன் ஒப்பிடுகிறது. செயல்திறனை தீர்மானிக்க, இந்த விகிதங்கள் பொதுவாக அதே துறையில் உள்ள பிற நிறுவனங்களின் முடிவுகளுடன் ஒப்பிடப்படுகின்றன. பின்வருபவை செயல்திறன் விகிதங்களாகக் கருதப்படுகின்றன:

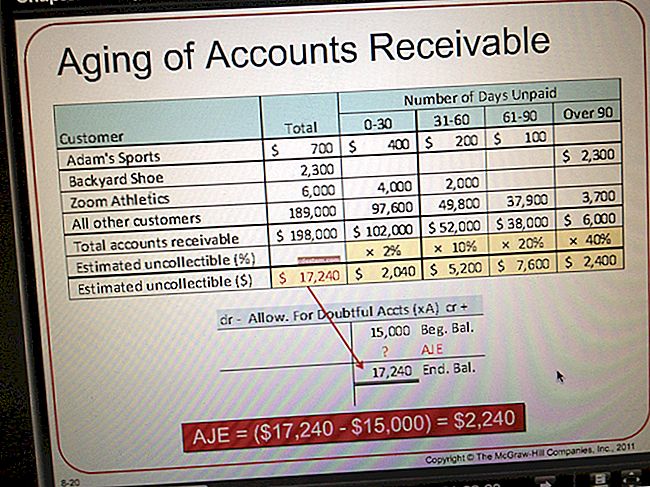

பெறத்தக்க கணக்குகள். பெறக்கூடிய சராசரி கணக்குகளால் வகுக்கப்பட்ட கடன் விற்பனையாக கணக்கிடப்படுகிறது. உயர் தர வாடிக்கையாளர்களுடன் மட்டுமே கையாள்வதில் தேர்ந்தெடுப்பதன் மூலமும், வழங்கப்பட்ட கடன் அளவைக் கட்டுப்படுத்துவதன் மூலமும், ஆக்கிரமிப்பு வசூல் நடவடிக்கைகளில் ஈடுபடுவதன் மூலமும் அதிக வருவாய் விகிதத்தை அடைய முடியும்.

சரக்கு விற்றுமுதல். விற்கப்படும் பொருட்களின் விலை சராசரி சரக்குகளால் வகுக்கப்படுகிறது. சரக்கு அளவைக் குறைப்பதன் மூலமும், சரியான நேரத்தில் உற்பத்தி முறையைப் பயன்படுத்துவதன் மூலமும், உற்பத்தி செய்யப்படும் அனைத்து தயாரிப்புகளுக்கும் பொதுவான பகுதிகளைப் பயன்படுத்துவதன் மூலமும் அதிக வருவாய் விகிதத்தை அடைய முடியும்.

நிலையான சொத்து விற்றுமுதல். விற்பனையாக சராசரி நிலையான சொத்துகளால் வகுக்கப்படுகிறது. அதிக சொத்து-உற்பத்தியை சப்ளையர்களுக்கு அவுட்சோர்சிங் செய்வதன் மூலமும், உயர் உபகரணங்கள் பயன்பாட்டு நிலைகளைப் பராமரிப்பதன் மூலமும், அதிக விலை கொண்ட உபகரணங்களில் முதலீடுகளைத் தவிர்ப்பதன் மூலமும் அதிக வருவாய் விகிதத்தை அடைய முடியும்.

செலுத்த வேண்டிய கணக்குகள். சராசரி செலுத்துதல்களால் வகுக்கப்பட்ட சப்ளையர்களிடமிருந்து மொத்த கொள்முதல் என கணக்கிடப்படுகிறது. இந்த விகிதத்திற்கான மாற்றங்கள் சப்ளையர்களுடன் ஒப்புக் கொள்ளப்பட்ட அடிப்படை கட்டண விதிமுறைகளால் வரையறுக்கப்பட்டுள்ளன.

ஒரு வணிகத்தின் நிர்வாகத்தை தீர்மானிக்க செயல்திறன் விகிதங்கள் பயன்படுத்தப்படுகின்றன. ஒரு சொத்து தொடர்பான விகிதம் அதிகமாக இருந்தால், ஒரு குறிப்பிட்ட அளவு விற்பனையுடன் தொடர்புடைய குறைந்தபட்ச சொத்துகளைப் பயன்படுத்துவதில் நிர்வாகக் குழு திறம்பட செயல்படுகிறது என்பதை இது குறிக்கிறது. மாறாக, குறைந்த பொறுப்பு தொடர்பான விகிதம் மேலாண்மை செயல்திறனைக் குறிக்கிறது, ஏனெனில் செலுத்த வேண்டியவை நீட்டிக்கப்படுகின்றன.

செயல்திறன் விகிதங்களின் பயன்பாடு ஒரு வணிகத்தில் எதிர்மறையான விளைவுகளை ஏற்படுத்தும். எடுத்துக்காட்டாக, குறைந்த வருவாய் பொறுப்பு விற்றுமுதல் கடந்த விதிமுறைகளை வேண்டுமென்றே செலுத்துவதில் தாமதத்துடன் தொடர்புடையதாக இருக்கலாம், இதன் விளைவாக ஒரு நிறுவனம் அதன் சப்ளையர்களால் மேலும் கடன் மறுக்கப்படலாம். மேலும், அதிக சொத்து விகிதத்தை அடைவதற்கான விருப்பம், நிலையான சொத்துகளில் தேவையான முதலீடுகளை குறைக்க நிர்வாகத்தை உந்துகிறது, அல்லது வாடிக்கையாளர்களுக்கு வழங்குவது தாமதமாகும் போன்ற குறைந்த அளவுகளில் முடிக்கப்பட்ட பொருட்களை சேமிக்க முடியும். எனவே, செயல்திறன் விகிதங்களுக்கு தேவையற்ற கவனம் ஒரு வணிகத்தின் நீண்டகால நலன்களில் இருக்காது.