மூலதன செலவினங்களை எவ்வாறு கணக்கிடுவது

மூன்றாம் தரப்பினரின் நிதி அறிக்கைகளை பகுப்பாய்வு செய்யும் போது, அதன் மூலதன செலவினங்களைக் கணக்கிட வேண்டியிருக்கலாம். நிறுவனம் அதன் செயல்பாடுகளை பராமரிக்க நிலையான சொத்துக்களுக்கு போதுமான தொகையை செலவிடுகிறதா என்பதைப் பார்க்க இது தேவைப்படுகிறது. மூலதன செலவினங்களைக் கணக்கிடுவதற்கான சிறந்த அணுகுமுறை மூலதன செலவு சூத்திரம் ஆகும். படிகள்:

கடந்த இரண்டு ஆண்டுகளாக இந்த ஆண்டின் இறுதியில் இலக்கு நிறுவனத்தின் நிதிநிலை அறிக்கைகளைப் பெறுங்கள். நிறுவனம் பொதுவில் வைத்திருந்தால், இந்த தகவல்கள் பத்திரங்கள் மற்றும் பரிவர்த்தனை ஆணையத்தின் இணையதளத்தில் எளிதாகக் கிடைக்கும்.

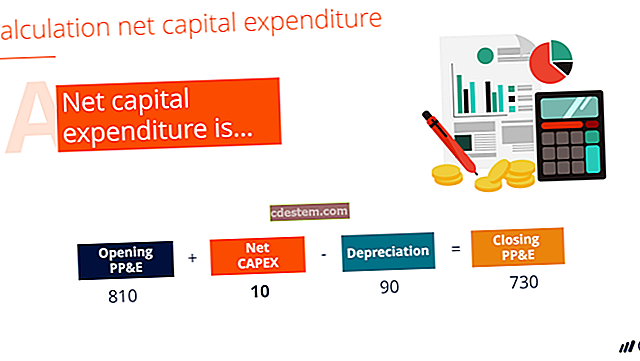

முந்தைய ஆண்டிற்கான நிதிநிலை அறிக்கையில் பட்டியலிடப்பட்ட நிலையான சொத்துகளின் நிகர தொகையை இப்போது முடிவடைந்த ஆண்டிற்கான பட்டியலிடப்பட்ட நிலையான சொத்துகளின் நிகர தொகையிலிருந்து கழிக்கவும். இதன் விளைவாக நிலையான சொத்துகளின் நிகர மாற்றம் ஆகும். இந்த எண்ணிக்கை பின்வரும் படிகளுடன் மேலும் சரிசெய்யப்பட வேண்டும்:

அனைத்து அருவமான சொத்துகளையும் கணக்கீட்டிலிருந்து அகற்றவும். உறுதியான சொத்துக்களுக்கான செலவினங்களில் மட்டுமே நீங்கள் ஆர்வமாக உள்ளீர்கள் என்று நாங்கள் கருதுகிறோம், எனவே அருவருப்பானவை தேவையில்லை. தவிர, பெரும்பாலான அருவமான சொத்துக்கள் மூலதன செலவு திட்டத்தின் மூலம் அல்ல, கையகப்படுத்துதல்கள் மூலம் பெறப்பட்டன.

அறிக்கையிடல் காலத்தில் கையகப்படுத்துதல்கள் மூலம் பெறப்பட்ட அனைத்து சொத்துக்களையும் அகற்றவும். இந்த தகவல்கள் நிதி அறிக்கைகளுடன் கூடிய குறிப்புகளில் பட்டியலிடப்பட வேண்டும்.

முந்தைய ஆண்டிற்கான நிதிநிலை அறிக்கையில் பட்டியலிடப்பட்ட மொத்த தேய்மானத்தின் மொத்த தொகையை இப்போது முடிவடைந்த ஆண்டிற்கான பட்டியலிடப்பட்ட மொத்த தேய்மானத்தின் தொகையிலிருந்து கழிக்கவும். இதன் விளைவாக, இப்போது முடிவடைந்த ஆண்டிற்கான மொத்த தேய்மானம் ஆகும். ஒரு மாற்று ஆதாரம் இப்போது முடிவடைந்த ஆண்டிற்கான வருமான அறிக்கையில் பட்டியலிடப்பட்ட தேய்மான செலவு ஆகும். இந்த எண்ணிக்கையில் எந்தவொரு கடன்தொகுப்பும் அல்லது வாங்கிய சொத்துகளுடன் தொடர்புடைய எந்தவொரு தேய்மானமும் இருக்கக்கூடாது.

நிலையான சொத்துகளின் நிகர அளவு மாற்றத்துடன் ஆண்டிற்கான மொத்த தேய்மானத்தைச் சேர்க்கவும். அளவீட்டு காலத்தில் நிறுவனம் மூலதன செலவினங்களுக்காக செலவழித்த மொத்த தொகை இதுவாகும்.

மாற்றாக, மென்பொருள் மேம்பாட்டுத் திட்டங்களுக்கு ஒரு நிறுவனம் செலவழிக்கும் தொகையில் நீங்கள் ஆர்வமாக இருக்கலாம். செலவினம் வசூலிக்கப்படுவதற்குப் பதிலாக செலவினம் முதலீடு செய்யப்படாவிட்டால், இது ஒரு முக்கியமான பொருளாக இருக்கலாம். இந்தத் தகவல் இருப்புநிலைக் குறிப்பில் உள்ள நிலையான சொத்து வரி உருப்படிக்குள் அல்லது அதனுடன் உள்ள அடிக்குறிப்புகளில் வெளியிடப்படலாம். இரண்டிலும், மூலதனப்படுத்தப்பட்ட மென்பொருள் திட்டங்களுக்கான செலவினங்களின் மாற்றத்தை தீர்மானிக்க கடந்த இரண்டு ஆண்டுகளாக தகவல்களை ஒப்பிடுங்கள்.

மூலதன செலவின பகுப்பாய்வு சம்பந்தப்பட்ட கூடுதல் கேள்வி என்னவென்றால், தற்போதுள்ள சொத்துக்களை மாற்றுவதற்கும், வணிகத்தின் விரிவாக்கத்தை இலக்காகக் கொண்ட செலவினங்களுக்கும் எதிராக எத்தனை செலவுகள் தொடர்புடையவை என்பதை தீர்மானிக்க வேண்டும். இந்த தகவலை மதிப்பிடுவதற்கு மூன்று வழிகள் உள்ளன:

ஒரு போக்கு வரிசையில் மூலதன செலவினங்களைக் கண்காணிக்கவும். செலவுகள் ஒப்பீட்டளவில் தட்டையானவை என்றால், எல்லா செலவினங்களின் பெரும்பகுதி பராமரிப்பு வகையாக இருக்கலாம்.

மூலதன செலவினங்களை விற்பனையுடன் ஒப்பிடுக. மூலதன செலவுகள் மற்றும் விற்பனையுடன் நேரடி உறவு இல்லை. இருப்பினும், இரண்டையும் பல ஆண்டுகளில் ஒப்பிட்டுப் பார்த்தால், மற்றும் விற்பனைக்கான செலவினங்களின் விகிதம் உயர்ந்து கொண்டே போகிறது என்றால், நிறுவனம் பராமரிப்பு மூலதன செலவினங்களை விட அதிகமாக முதலீடு செய்கிறது.

மூலதன செலவினங்களை வணிக அலகுகளுடன் பொருத்துங்கள். இலக்கு நிறுவனம் ஒரு குறிப்பிட்ட வணிக பிரிவில் விரைவான வளர்ச்சியை சந்தித்தால், அந்த வணிக அலகுடன் தொடர்புடைய மூலதன செலவினங்களின் அடிக்குறிப்புகளில் பாருங்கள்.