வருவாய் விகிதங்கள்

ஒரு விற்றுமுதல் விகிதம் ஒரு நிறுவனம் அதன் விற்பனை தொடர்பாக மாற்றும் சொத்துக்கள் அல்லது பொறுப்புகளின் அளவைக் குறிக்கிறது. ஒரு வணிகமானது அதன் சொத்துக்களைப் பயன்படுத்தும் செயல்திறனைத் தீர்மானிக்க இந்த கருத்து பயனுள்ளதாக இருக்கும். பெரும்பாலான சந்தர்ப்பங்களில், பெறத்தக்கவைகள் விரைவாக சேகரிக்கப்படுகின்றன, நிலையான சொத்துக்கள் பெரிதும் பயன்படுத்தப்படுகின்றன, மற்றும் அதிகப்படியான சரக்கு கையில் வைக்கப்படுவதை இது குறிக்கிறது என்பதால், அதிக சொத்து விற்றுமுதல் விகிதம் நல்லதாகக் கருதப்படுகிறது. இது முதலீடு செய்யப்பட்ட நிதிகளுக்கான குறைந்தபட்ச தேவையைக் குறிக்கிறது, எனவே முதலீட்டில் அதிக வருவாய் கிடைக்கும். மாறாக, குறைந்த பொறுப்பு விற்றுமுதல் விகிதம் (வழக்கமாக செலுத்த வேண்டிய கணக்குகள் தொடர்பாக) நல்லதாகக் கருதப்படுகிறது, ஏனெனில் ஒரு நிறுவனம் தனது சப்ளையர்களுக்கு பணம் செலுத்துவதற்கு மிக நீண்ட நேரத்தை எடுத்துக்கொள்கிறது என்பதையும், அதன் பணத்தை நீண்ட காலத்திற்கு தக்க வைத்துக் கொள்வதையும் இது குறிக்கிறது. நேரம்.

விற்றுமுதல் விகிதங்களுக்கான எடுத்துக்காட்டுகள்:

பெறத்தக்க கணக்குகள் வருவாய் விகிதம். பெறத்தக்க கணக்குகளின் சராசரி தொகையைச் சேகரிக்க எடுக்கும் நேரத்தை அளவிடுகிறது. கார்ப்பரேட் கடன் கொள்கை, கட்டண விதிமுறைகள், பில்லிங்கின் துல்லியம், வசூல் ஊழியர்களின் செயல்பாட்டு நிலை, கழித்தல் செயலாக்கத்தின் விரைவுத்தன்மை மற்றும் பல காரணிகளால் இது பாதிக்கப்படலாம்.

சரக்கு விற்றுமுதல் விகிதம். ஒரு குறிப்பிட்ட அளவிலான விற்பனையை ஆதரிக்க பராமரிக்கப்பட வேண்டிய சரக்குகளின் அளவை அளவிடுகிறது. பயன்படுத்தப்படும் உற்பத்தி செயல்முறை ஓட்ட முறை, வழக்கற்றுப் போன சரக்குகளின் இருப்பு, ஆர்டர்களை நிரப்புவதற்கான நிர்வாகத்தின் கொள்கை, சரக்கு பதிவு துல்லியம், உற்பத்தி அவுட்சோர்சிங்கின் பயன்பாடு மற்றும் பலவற்றால் இது பாதிக்கப்படலாம்.

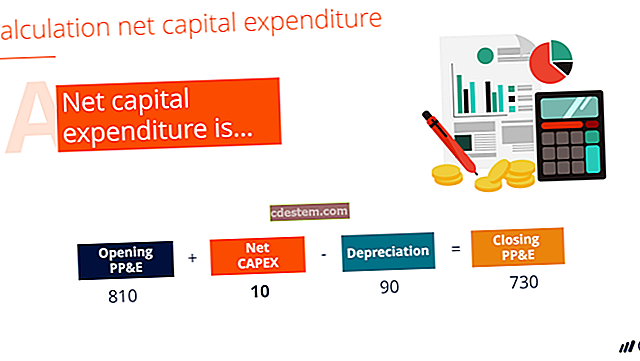

நிலையான சொத்து வருவாய் விகிதம். ஒரு குறிப்பிட்ட அளவு விற்பனையை பராமரிக்க தேவையான நிலையான சொத்து முதலீட்டை அளவிடுகிறது. செயல்திறன் பகுப்பாய்வு, உற்பத்தி அவுட்சோர்சிங், திறன் மேலாண்மை மற்றும் பிற காரணிகளின் பயன்பாடு ஆகியவற்றால் இது பாதிக்கப்படலாம்.

செலுத்த வேண்டிய கணக்குகள் விற்றுமுதல் விகிதம். சப்ளையர்களுக்கு பணம் செலுத்த வேண்டிய கட்டாயத்திற்கு முன்னர் ஒரு நிறுவனம் வர்த்தக செலுத்துதல்களை வைத்திருக்க அனுமதிக்கப்பட்ட கால அளவை அளவிடுகிறது. இது முதன்மையாக சப்ளையர்களுடன் பேச்சுவார்த்தை நடத்தப்பட்ட விதிமுறைகள் மற்றும் ஆரம்ப கட்டண தள்ளுபடிகள் இருப்பதால் பாதிக்கப்படுகிறது.

முதலீட்டு நிதிகள் தொடர்பாகவும் விற்றுமுதல் விகிதக் கருத்து பயன்படுத்தப்படுகிறது. இந்த சூழலில், இது ஒரு குறிப்பிட்ட ஆண்டில் மாற்றப்பட்ட முதலீட்டு இருப்புக்களின் விகிதத்தைக் குறிக்கிறது. குறைந்த விற்றுமுதல் விகிதம், நிதி மேலாளர் பல தரகு பரிவர்த்தனைக் கட்டணங்களை விற்க மற்றும் / அல்லது பத்திரங்களை வாங்குவதற்கு இல்லை என்பதைக் குறிக்கிறது. ஒரு நிதிக்கான வருவாய் நிலை பொதுவாக நிதி மேலாளரின் முதலீட்டு மூலோபாயத்தை அடிப்படையாகக் கொண்டது, எனவே வாங்குதல் மற்றும் வைத்திருக்கும் மேலாளர் குறைந்த வருவாய் விகிதத்தை அனுபவிப்பார், அதே நேரத்தில் மிகவும் செயலில் உள்ள மூலோபாயத்துடன் ஒரு மேலாளர் அதிக வருவாயை அனுபவிக்க வாய்ப்புள்ளது விகிதம் மற்றும் அதிகரித்த பரிவர்த்தனைக் கட்டணங்களை ஈடுசெய்ய அதிக வருமானத்தை ஈட்ட வேண்டும்.