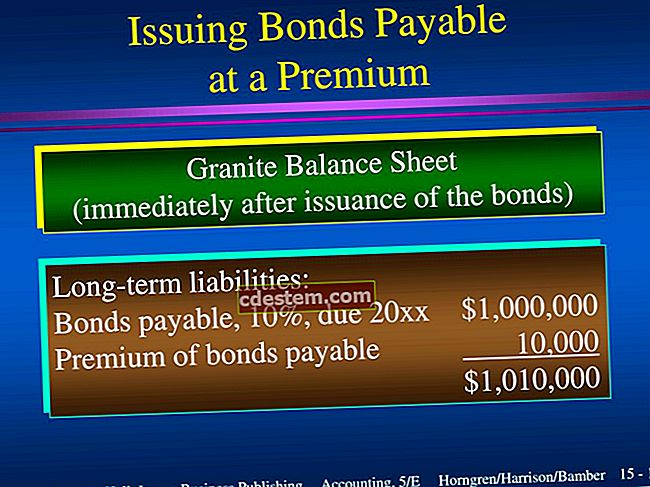

முதலீட்டு வருவாய் விகிதம்

முதலீட்டு வருவாய் விகிதம் ஒரு வணிகத்தால் உற்பத்தி செய்யப்படும் வருவாயை அதன் கடன் மற்றும் பங்குடன் ஒப்பிடுகிறது. ஒரு குறிப்பிட்ட அளவு நிதியுடன் வருவாயை ஈட்ட ஒரு நிர்வாகக் குழுவின் திறனை மதிப்பிடுவதற்கு இந்த விகிதம் பயன்படுத்தப்படுகிறது. இந்த வார்த்தையின் "விற்றுமுதல்" பகுதி தற்போதைய நிதி மட்டத்துடன் உருவாக்கக்கூடிய வருவாயின் மடங்குகளின் எண்ணிக்கையைக் குறிக்கிறது. முதலீட்டு வருவாய் விகிதத்திற்கான சூத்திரம் அனைத்து பங்குதாரர்களின் பங்கு மற்றும் நிலுவைக் கடனால் நிகர விற்பனையைப் பிரிப்பதாகும். கணக்கீடு:

நிகர விற்பனை ÷ (பங்குதாரர்களின் பங்கு + கடன் நிலுவையில் உள்ளது) = முதலீட்டு வருவாய் விகிதம்

எடுத்துக்காட்டாக, ஒரு வணிகத்தில் net 2,000,000 நிகர விற்பனை,, 000 700,000 பங்குதாரர்களின் பங்கு மற்றும், 000 300,000 நீண்ட கால கடன் உள்ளது. அதன் முதலீட்டு வருவாய் விகிதம் 2: 1 ஆகும்.

விழிப்புடன் இருக்க இந்த விகிதத்தில் பல சிக்கல்கள் உள்ளன, அவை:

லாபத்துடன் தொடர்புடையது அல்ல. விற்பனை அளவை உருவாக்கும் திறன் ஒரு நிறுவனம் லாபத்தை ஈட்டுகிறது என்று அர்த்தமல்ல, ஏனெனில் அது அதிக செலவுகளைச் செய்யக்கூடும். இதனால், நிலுவையில் உள்ள முதலீட்டு வருவாய் விகிதம் தொடர்ந்து இழப்புக்களுடன் இருக்கலாம்.

புறக்கணிக்கக்கூடாது. ஒரு வணிகத்திற்கு ஒரு சிறந்த வரலாற்று வருவாய் விகிதம் இருக்கலாம், ஆனால் அதிக நிதிகளைச் சேர்ப்பது அதே விற்றுமுதல் வீதத்தை உருவாக்காது. அசல் சந்தை முக்கியத்துவம் அதிகரிக்கப்படும்போது இது நிகழ்கிறது, மேலும் கூடுதல் நிதி குறைவாக பழக்கமான சந்தைப் பிரிவுக்கு திருப்பி விடப்பட வேண்டும்.

ஒப்பிடமுடியாது. வெவ்வேறு தொழில்களில் அமைந்துள்ள வணிகங்களை ஒப்பிட்டுப் பார்க்க இந்த விகிதத்தைப் பயன்படுத்த முடியாது. ஒரு தொழிற்துறைக்கு மிகப்பெரிய நிலையான சொத்துத் தளம் தேவைப்படலாம், எனவே ஒரு பெரிய முதலீடு தேவைப்படுகிறது, அதே நேரத்தில் மற்றொரு தொழிலுக்கு நிலையான சொத்துக்கள் எதுவும் தேவையில்லை, எனவே அதே அளவு விற்பனையை உற்பத்தி செய்ய குறைவான நிதி தேவைப்படுகிறது.