பொறுப்புகளின் எடுத்துக்காட்டுகள்

பொறுப்புகள் மூன்றாம் தரப்பினருக்கு செலுத்த வேண்டிய சட்டபூர்வமான கடமைகள். இயல்பான கடன் இருப்பு கொண்ட ஒரு பொறுப்பு-வகை கணக்கில், பொது லெட்ஜரில் ஒரு பொறுப்பு பதிவு செய்யப்படுகிறது. பொறுப்புக் கணக்குகளின் பல எடுத்துக்காட்டுகள் பின்வரும் பட்டியலில் வழங்கப்படுகின்றன, அவை தற்போதைய மற்றும் நீண்ட கால கடன்களாகப் பிரிக்கப்படுகின்றன:

தற்போதைய பொறுப்புக் கணக்குகள் (ஒரு வருடத்திற்குள்):

செலுத்த வேண்டிய கணக்குகள். சப்ளையர்களுக்கு செலுத்த வேண்டிய விலைப்பட்டியல் பொறுப்புகள்.

திரட்டப்பட்ட கடன்கள். ஒரு சப்ளையரால் இதுவரை விலைப்பட்டியல் செய்யப்படாத கடன்கள், ஆனால் அவை இருப்புநிலை தேதியின்படி செலுத்த வேண்டியவை.

திரட்டப்பட்ட ஊதியம். இழப்பீடு சம்பாதித்தாலும், இருப்புநிலை தேதியின்படி ஊழியர்களுக்கு இன்னும் செலுத்தப்படவில்லை.

வாடிக்கையாளர் வைப்பு. விற்பனையாளர் சேவைகளை முடிப்பதற்கு அல்லது அவர்களுக்கு பொருட்களை அனுப்புவதற்கு முன்கூட்டியே வாடிக்கையாளர்கள் செலுத்திய பணம். பொருட்கள் அல்லது சேவைகள் வழங்கப்படாவிட்டால், நிதியைத் திருப்பித் தர வேண்டிய கடமை நிறுவனத்திற்கு உள்ளது.

செலுத்த வேண்டிய கடனின் தற்போதைய பகுதி. ஒரு வருடத்திற்குள் செலுத்த வேண்டிய நீண்ட கால கடனின் எந்த பகுதியும்.

ஒத்திவைக்கப்பட்ட வருவாய். நிறுவனம் இதுவரை சம்பாதிக்காத ஒரு வாடிக்கையாளரின் கட்டணம்.

செலுத்த வேண்டிய வருமான வரி. அரசாங்கத்திற்கு செலுத்த வேண்டிய வருமான வரி.

செலுத்த வேண்டிய வட்டி. கடனளிப்பவரால் இதுவரை விலைப்பட்டியல் பெறப்படாத கடனுக்கான வட்டி.

செலுத்த வேண்டிய ஊதிய வரி. சமீபத்திய ஊதிய பரிவர்த்தனை முடிந்ததன் விளைவாக செலுத்த வேண்டிய வரி.

செலுத்த வேண்டிய சம்பளம். ஊழியர்களுக்கு செலுத்த வேண்டிய இழப்பீடு, பொதுவாக அடுத்த ஊதியச் சுழற்சியில் செலுத்தப்பட வேண்டும்.

விற்பனை வரி செலுத்த வேண்டும். விற்பனை வரி வாடிக்கையாளர்களுக்கு வசூலிக்கப்படுகிறது, இது நிறுவனம் பொருந்தக்கூடிய வரிவிதிப்பு அதிகாரத்திற்கு அனுப்ப வேண்டும்.

செலுத்த வேண்டிய வரிகளைப் பயன்படுத்துங்கள். பயன்பாட்டு வரிகள் என்பது அடிப்படையில் விற்பனை வரிகளாகும், அவை நேரடியாக அதிகார வரம்பைக் கொண்ட அரசாங்கத்திற்கு அனுப்பப்படுகின்றன, மாறாக ஒரு சப்ளையர் மூலமாக அல்ல.

உத்தரவாத பொறுப்பு. விற்பனையுடன் தொடர்புடைய எந்தவொரு உத்தரவாதப் பொறுப்பிற்கும் ஒரு இருப்பு, அதற்கான உத்தரவாத உரிமைகோரல்கள் இன்னும் பெறப்படவில்லை.

நீண்ட கால பொறுப்புக் கணக்குகள் (ஒரு வருடத்திற்கும் மேலாக):

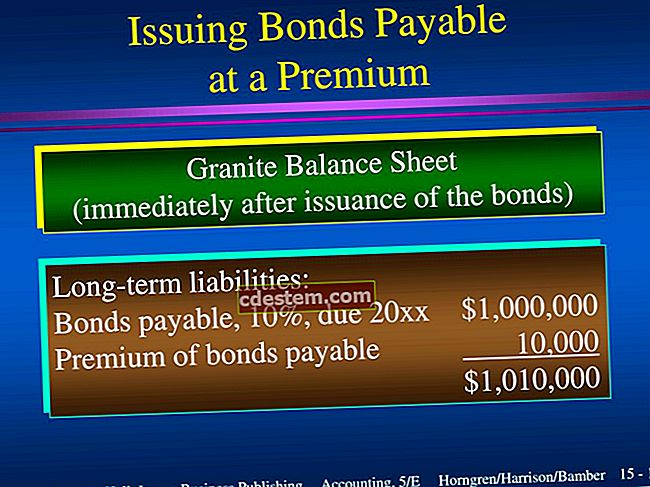

செலுத்த வேண்டிய பத்திரங்கள். ஒரு வருடத்திற்கும் மேலாக செலுத்த வேண்டிய பத்திரங்களில் மீதமுள்ள அசல் இருப்பு.

செலுத்த வேண்டிய கடன். ஒரு வருடத்திற்கும் மேலாக செலுத்த வேண்டிய கடன்.

வழக்கமான பொறுப்புக் கணக்குகளை ஈடுசெய்யும் சிறிய எண்ணிக்கையிலான கான்ட்ரா பொறுப்புக் கணக்குகளும் உள்ளன. இந்த கான்ட்ரா கணக்குகள் இயற்கையான பற்று இருப்பைக் கொண்டுள்ளன. கான்ட்ரா பொறுப்புக் கணக்கின் சில எடுத்துக்காட்டுகளில் ஒன்று செலுத்த வேண்டிய பத்திரங்களுக்கான தள்ளுபடி (அல்லது செலுத்த வேண்டிய குறிப்புகள்) கணக்கு.